L’industria globale della moda si sta preparando per il 2026, navigando in un mercato caratterizzato da instabilità geopolitica, incertezza macroeconomica e, soprattutto, tariffe statunitensi senza precedenti. Mentre i leader passano dal concentrarsi sull’“incertezza” al riconoscere che l’ambiente è semplicemente “impegnativo”, le tariffe sono emerse come l’ostacolo numero uno per i dirigenti.

La gravità del panorama commerciale non può essere sopravvalutata, hanno detto i dirigenti McKinsey e il Business of Fashion per l’edizione 2026 di Lo stato della moda rapporto. Le tariffe statunitensi sulle importazioni di abbigliamento e calzature, che all’inizio del 2025 erano pari a circa il 13%, sono aumentate drasticamente al 54% dopo i primi annunci governativi di aprile. Sebbene i tassi siano successivamente diminuiti, a metà ottobre l’aliquota tariffaria media ponderata per abbigliamento e calzature dei primi 10 importatori era pari al 36%, ben al di sopra della norma storica. Questa improvvisa impennata mette in ginocchio l’industria dell’abbigliamento e delle calzature tra quelli più esposti al profondo impatto delle tariffe. Riflettendo questa situazione critica, il 76% dei dirigenti della moda intervistati ritiene che le risposte alle interruzioni del commercio e alle tariffe saranno il fattore più importante che modellerà il settore nel 2026.

Per il decimo anniversario del rapporto, iniziato nel 2016, McKinsey e Business of Fashion hanno tracciato i numerosi cambiamenti avvenuti nel settore dal 2016, da un’“era di volatilità” generalizzata all’innegabile ascesa dell’Asia alle interruzioni nel modo in cui gli acquirenti fanno acquisti. Per il 2026, tracciano le principali questioni, tra cui la “turbolenza tariffaria” e tre appetiti emergenti degli acquirenti: un focus sulla rivendita, un senso di “benessere” nei loro acquisti e un futuro segnato dall’intelligenza artificiale (AI).

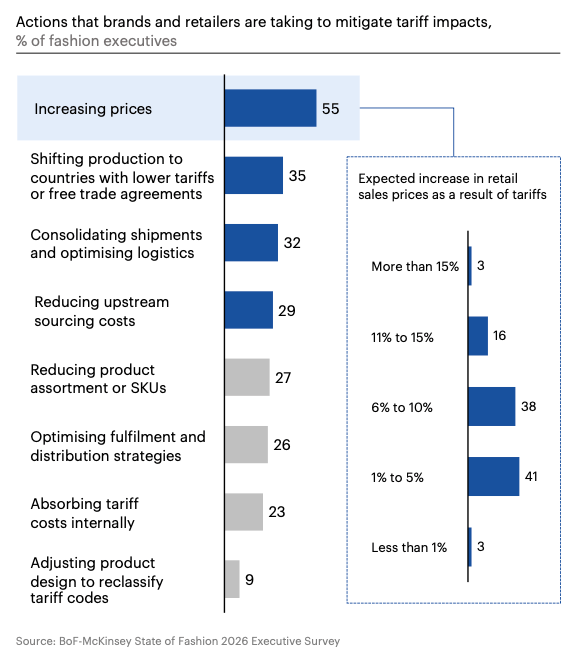

Il rapporto rileva che i marchi stanno apportando modifiche ai prezzi, spostando gli approvvigionamenti e migliorando l’efficienza nel tentativo di contrastare l’impatto delle tariffe. I fornitori più grandi stanno rispondendo ottimizzando la propria impronta mentre inseguono la digitalizzazione e l’automazione, e gli operatori più piccoli, nel frattempo, sono sotto una pressione crescente. “L’agilità sarà il fattore determinante che consentirà a marchi e fornitori di mantenere il proprio vantaggio competitivo”. In mezzo a questa crisi economica, Levi Strauss L’amministratore delegato Michelle Gass ha parlato con Joan Kennedy di Business of Fashion di come ha adottato un piano tariffario aggressivo e metodico, posizionando il gigante del denim di 170 anni come uno straordinario nella gestione del caos.

Il vantaggio di Levi e la dolorosa verità

Fondamentalmente, Levi’s è entrata in questo periodo con un vantaggio strutturale: circa il 60% della sua attività è internazionale, riducendo il peso tariffario rispetto a molti concorrenti nazionali che sono più fortemente penetrati negli Stati Uniti. Tuttavia, nonostante questo vantaggio, gli aumenti tariffari hanno richiesto un’azione strategica. Gass ha descritto l’ambiente generale come “molto complesso”, che comprende forze macroeconomiche, questioni geopolitiche e massicci sconvolgimenti nella tecnologia e nell’intelligenza artificiale, e ha articolato la realtà necessaria e inevitabile del trasferimento di alcuni costi al consumatore, affermando chiaramente: “C’è solo un limite che puoi assorbire dalle tariffe, perché sono semplicemente molto alte”.

L’approccio di Levi’s ai prezzi è multiforme: in primo luogo, vengono implementati aumenti di prezzo mirati e chirurgici, una misura adottata anche dalla maggior parte dei rivenditori di abbigliamento (il 55% dei dirigenti prevede ulteriori aumenti di prezzo nel 2026 in risposta alle tariffe). In secondo luogo, l’azienda sta utilizzando leve promozionali, in particolare ritirando gli sconti come gli eventi “20% off”, che aiutano a elevare il marchio e mitigare l’impatto delle tariffe migliorando i margini. In terzo luogo, l’azienda sta valutando l’innovazione, sfruttando nuovi prodotti per i quali i consumatori sono “probabilmente disposti a pagare di più”.

Levi’s non ha risposto Fortunarichiesta di commenti più specifici sugli aumenti dei prezzi futuri.

Al di là dei prezzi, Levi’s ha dato priorità alla capacità operativa interna. Gass, chi ha assunto la carica di amministratore delegato nel 2024ha guidato una correzione di rotta incentrata sulla trasformazione, sulla razionalizzazione del business e sulla riduzione delle scorte ingombranti. Le mosse tattiche includevano il taglio degli SKU a vendita più lenta. Ancora più significativo, l’azienda sta attraversando un “ricablaggio” fondamentale per ridurre la complessità nella sua rete di 120 paesi. Aumentando la comunanza dei prodotti in tutti i negozi globali da meno del 10% a circa il 40%, Levi’s sta generando efficienza nella progettazione, nell’approvvigionamento e nel merchandising. Come Gass riassume questa strategia: “Operiamo in un ambiente complesso, ma noi stessi stiamo diventando meno complessi”.

Questo approccio disciplinato ha prodotto risultati. Levi’s ha registrato un aumento del 7% su base annua delle vendite trimestrali nell’ottobre 2025, registrando il suo quarto trimestre consecutivo di crescita a una cifra. La società ha inoltre alzato le previsioni sui ricavi per l’intero anno, anche se ha avvertito che le tariffe avrebbero avuto un impatto sui margini nel quarto trimestre.

Il settore nel suo complesso si sta adattando alla nuova mappa commerciale, con il 35% dei dirigenti che prevede di spostare l’approvvigionamento verso mercati con accordi commerciali più favorevoli. Tuttavia, Levi’s sottolinea che in un ambiente commerciale volatile, l’agilità dipende in larga misura dalle partnership strategiche con i fornitori basate sulla collaborazione. Gass ha osservato che i team di Levi’s parlano con i fornitori 24 ore su 24, 7 giorni su 7, trattandolo come un “business di relazione” in cui l’approvvigionamento da più paesi offre una flessibilità cruciale contro le tariffe e le interruzioni della catena di fornitura.