Investire in aziende Big Tech era semplice e diretto. Potresti semplicemente raccogliere un paniere dei cinque giganti di Internet:Mela, Amazzonia, Microsoft, Meta e la società madre di Google, Alphabet, e contano su di loro per sovraperformare il mercato. Il prezzo delle loro azioni non si è mosso strettamente in tandem, ma ci si potrebbe aspettare una stretta correlazione a livello di settore. Ora, nell’era dell’intelligenza artificiale, tutto questo è andato fuori dalla finestra.

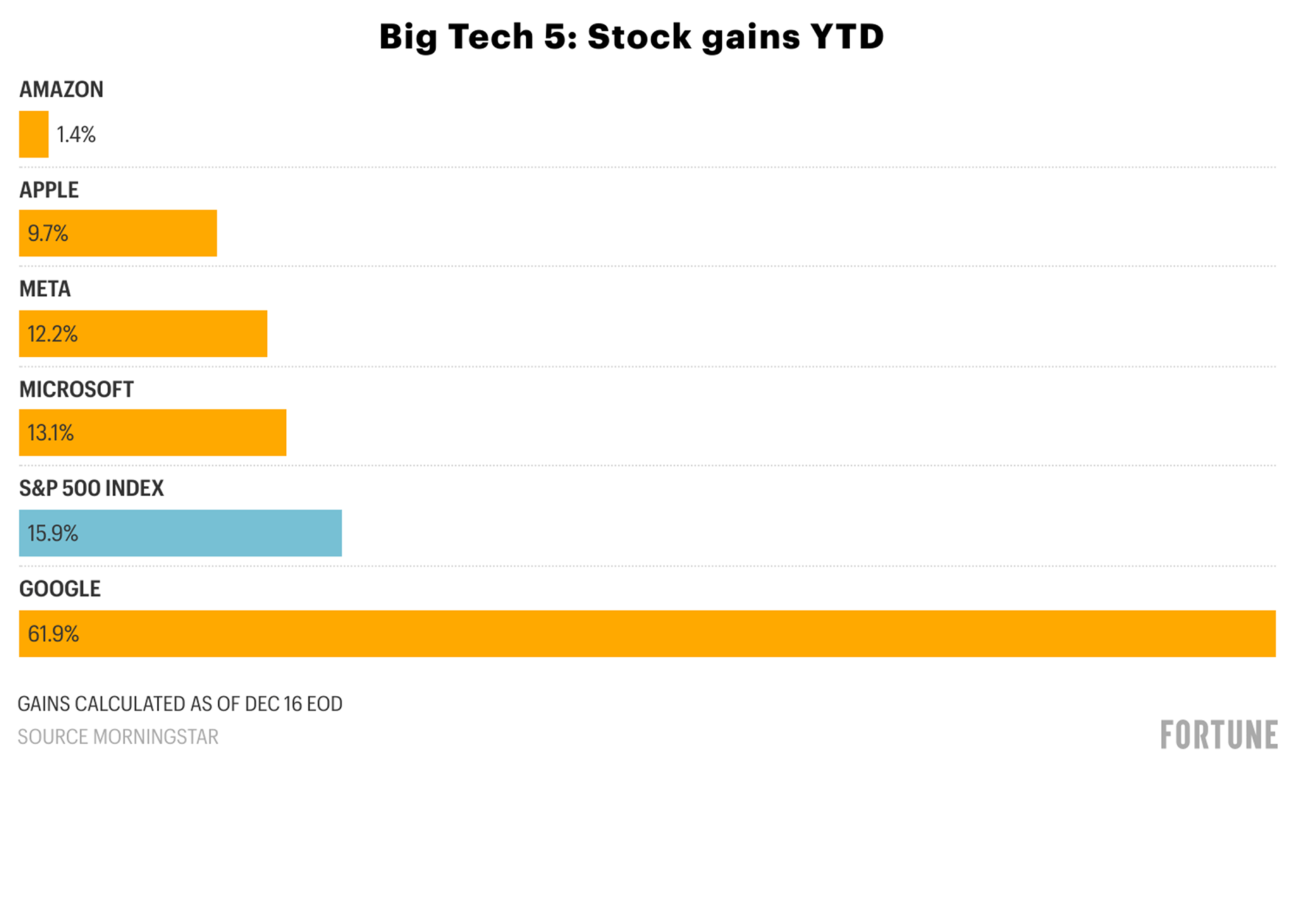

Osservando la performance azionaria delle Big 5 quest’anno, è difficile credere che queste società appartengano alla stessa categoria. Tre del gruppo sono leggermente indietro rispetto all’indice complessivo S&P 500, che è sulla buona strada per un guadagno di circa il 16% quest’anno. Il gruppo Microsoft, Apple e Meta si attesta invece rispettivamente attorno al 13%, 12% e 10%. Un quarto mercato, il caro Amazon, sta annaspando molto indietro con un misero guadagno dell’1%. Poi c’è Googlei cui guadagni attuali di circa il 62% lo rendono uno dei titoli con le migliori performance del 2025.

Questa selvaggia divergenza tra i più grandi attori della Big Tech è direttamente legata al loro rendimento nel campo dell’intelligenza artificiale. Negli ultimi due anni, l’intelligenza artificiale è diventata una fissazione predominante per gli investitori e ha portato tutte e cinque le società a spendere somme strabilianti in talenti e infrastrutture. Google, tuttavia, sembra essere l’unico che ha trasformato il proprio investimento in una strategia aziendale vincente. Ciò solleva la questione di come esattamente il gigante della ricerca sia riuscito a raggiungere questo obiettivo e se qualcuno dei quattro ritardatari possa fare lo stesso e ottenere una vittoria simile per i suoi azionisti sofferenti.

Il volano dell’intelligenza artificiale di Google

I guadagni azionari di Google alimentati dall’intelligenza artificiale sono impressionanti, soprattutto alla luce dei suoi primi insuccessi con la tecnologia. Il più notevole di questi è avvenuto nel febbraio del 2024 quando, nel tentativo di pareggiare le capacità del popolarissimo ChatGPT di OpenAI, Google ha riavviato il suo primo mediocre chatbot AI, Bard, e ha lanciato un’IA multimodale rinominata con il nuovo nome Gemini. I risultati pieni di errori del nuovo prodotto e gli evidenti pregiudizi politici – inclusa la descrizione dei nazisti come persone di colore – hanno portato gli investitori a punire le azioni di Google e a temere che la leadership dell’azienda avesse già perso la corsa all’intelligenza artificiale.

Tuttavia, quella narrazione è presto cambiata quando Google ha riportato Gemini in negozio per una profonda revisione e ha rilasciato versioni notevolmente migliorate nella seconda metà dello scorso anno. Nel frattempo, l’azienda ha integrato le funzionalità di intelligenza artificiale quasi perfettamente nel suo prodotto di ricerca principale, creando al tempo stesso interesse attorno a nuovi prodotti come il servizio di generazione di immagini Nano Banana, che ha debuttato quest’estate.

Questi lanci hanno contribuito ad aumentare il prezzo delle sue azioni, ma sono solo una parte di una più ampia storia di successo dell’IA. Il motivo per cui Google si sta allontanando è perché l’azienda sta sfruttando vari punti di forza dell’intelligenza artificiale e costruendo un volano più ampio che sta generando una serie costante di miglioramenti.

Per cominciare, il gigante della ricerca dispone di un potente laboratorio di ricerca sotto forma di Google DeepMind ciò lo ha aiutato a costruire un modello per competere con artisti del calibro di OpenAI. Dispone inoltre di un proprio servizio cloud interno, Google Cloud, che fornisce l’infrastruttura per soddisfare le insaziabili richieste di energia ed elaborazione legate all’esecuzione di un servizio di intelligenza artificiale su scala. Fondamentalmente, il suo stack infrastrutturale include anche la sua intelligenza artificiale interna patatinechiamate Tensor Processing Units, il che significa che Google non deve competere nella corsa globale per Nvidia patatine. Nel frattempo, i TPU non sono una tecnologia di second’ordine. L’ultima versione del chip, nota come Ironwood, è la settima iterazione del TPU ed è ricercata da altri importanti giocatori di intelligenza artificiale.

Tutto ciò significa che Google è posizionata in modo unico tra i suoi rivali Big Tech per eccellere nella tecnologia e nella tecnologia dell’intelligenza artificiale. Allo stesso tempo, le sue recenti prestazioni hanno fugato i timori che l’ampliamento delle sue offerte di intelligenza artificiale significasse cannibalizzare le entrate derivanti dalla sua attività principale di ricerca. Invece, Google sta dimostrando che l’intelligenza artificiale può essere incrementativa, consentendo anche all’azienda di addebitare di più agli inserzionisti sulla base del fatto che i clic legati a strumenti come Panoramica AI riflettono un intento di ricerca elevato.

Ancora meglio per l’azienda, ha numerosi prodotti in cui può testare e mettere a punto le sue offerte di intelligenza artificiale, tra cui YouTubeMaps e il suo prodotto di ricerca principale. E pur non essendo conosciuta come azienda aziendale, prodotti come Google Docs, Fogli e Gmail significano che ha milioni di opportunità per testare l’intelligenza artificiale sul posto di lavoro. Infine, Google ha una forte posizione nel settore dei dispositivi – dove molti pensano che si svolgerà la futura lotta per il dominio dell’intelligenza artificiale – grazie ai telefoni Pixel e al lungo coinvolgimento nel sistema operativo Android.

Tutti i rivali Big Tech di Google, nel frattempo, mancano di alcuni o della maggior parte dei componenti che compongono il volano dell’intelligenza artificiale. Ma la storia della Silicon Valley è caratterizzata da continui sconvolgimenti, il che significa che qualsiasi altra azienda ha ancora la possibilità di costruire o riacquistare la leadership.

Il resto dei Big Tech 5 riuscirà a recuperare il ritardo?

Il valore delle aziende Big Tech è, come qualsiasi azienda, determinato da molteplici fattori. Tuttavia, la performance relativamente scarsa delle azioni di Amazon, Apple, Microsoft e Meta sembra essere interamente una funzione della loro incapacità di mostrare grandi rendimenti sui loro massicci investimenti nell’intelligenza artificiale.

Amazon, di gran lunga il peggiore dei ritardatari, ha un attributo evidente che lo rende un contendente: il suo cloud AWS leader del settore, il che significa che l’azienda è ben posizionata per eseguire operazioni di intelligenza artificiale su larga scala. Sfortunatamente, l’azienda di Seattle non è all’altezza su altri fronti.

Nel caso dei chip, Amazon produce i propri, noti come Trainioper qualche tempo al fine di ridurre la dipendenza da Nvidia. I chip, tuttavia, sembrano tutt’altro che i migliori della categoria, una valutazione che si riflette nella decisione dello stretto partner di Amazon, Anthropic, di implementare anche i chip di Google.

Sul fronte LLM, Amazon ha i propri modelli, ma ha anche investito 8 miliardi di dollari in Anthropic, riflettendo la sua continua necessità di costruire capacità strategica per tenere il passo con altri grandi attori dell’intelligenza artificiale. Nel frattempo, Amazon ha poche opzioni quando si tratta di implementare l’esperienza acquisita nell’intelligenza artificiale. Lo shopping, che è il pane quotidiano dell’azienda, è solo una ristretta applicazione in un campo molto più ampio, mentre i dispositivi Alexa ed Echo di Amazon non si avvicinano nemmeno lontanamente alla portata di numerosi prodotti Google. Allo stesso tempo, Amazon non ha sfruttato al massimo le opportunità di dispositivi di cui dispone; recensioni del suo nuovo marchio AI AIexa+ sono stati tiepidi.

Poi c’è Meta, che quest’anno è il secondo peggior titolo azionario tra i Big 5, nonostante le iniziali promesse nel campo dell’intelligenza artificiale. Questo potenziale è stato più evidente nella famiglia open source dell’azienda Modelli di lamache Meta sta implementando nelle sue varie proprietà, tra cui Facebook, WhatsApp e Instagram. Le versioni più recenti di Llama, tuttavia, non sono riuscite a tenere il passo con i modelli più recenti dei rivali, anche se l’azienda sta spendendo cifre da far venire l’acquolina in bocca per accaparrare importanti ricercatori di intelligenza artificiale.

Meno incoraggianti per gli sforzi di Meta nel campo dell’intelligenza artificiale sono la mancanza di un cloud e la limitata capacità di chip interni, che l’hanno portata a rivolgersi a Google come fornitore. E sebbene la sua enorme impronta sui social media sia una piattaforma di distribuzione naturale, gli osservatori tecnologici notano che Meta ha già implementato ampiamente l’intelligenza artificiale per aumentare le prestazioni degli annunci e che potrebbe aver già ottenuto la maggior parte dei guadagni significativi su questo fronte. Peggio ancora, secondo l’ New York Timesle nuove assunzioni hanno creato attriti interni all’azienda tra i ricercatori che vogliono allargare i limiti della scienza dell’intelligenza artificiale e i dirigenti aziendali che vogliono vedere guadagni finanziari concreti.

Per quanto riguarda Microsoft, la grande azienda tecnologica che si è avvicinata di più tra i ritardatari nel tenere il passo con l’indice S&P 500, ha lo stesso vantaggio cloud di Amazon e Google. È anche uno dei primi a muoversi nel campo dell’intelligenza artificiale, grazie al suo grande investimento in OpenAI e ai primi legami con la startup. Ultimamente, però, il legame tra Microsoft e Sam Altman di OpenAI è diventato teso, il che potrebbe complicare il percorso futuro del gigante del software.

A differenza del suo acerrimo rivale Google, Microsoft non è nota per la sua abilità nel campo dei chip e ha fatto affidamento in gran parte sulle GPU Nvidia rispetto ai suoi chip interni. E sebbene l’azienda abbia un’enorme presenza distributiva: pensa a Office, Bing, LinkedIn e altro ancora: non è riuscito a collezionare le prime vittorie. Ciò include il settore aziendale, che Microsoft tradizionalmente domina, ma dove il suo strumento CoPilot AI non è riuscito a impressionare.

Infine, c’è Apple, i cui risultati in termini di intelligenza artificiale sono stati scarsi e deludenti. Ciò è forse sorprendente data la vasta competenza hardware del produttore di iPhone e la lunga esperienza con i servizi cloud. Apple, tuttavia, deve affrontare sfide distinte rispetto ad altre grandi aziende tecnologiche. Questi includono il fatto che la privacy sia una parte fondamentale dell’attrattiva del suo marchio. Ciò può attrarre i consumatori, ma non è nemmeno favorevole al tipo di massiccio divoramento di dati che accompagna la costruzione di grandi modelli di intelligenza artificiale.

Due potenziali punti di svolta per gli investitori

La crescente percezione che Google si stia allontanando dal gioco dell’intelligenza artificiale si riflette sia nelle vibrazioni che nel prezzo delle azioni della società. Allo stesso tempo, c’è un altro parametro chiave che suggerisce che il prezzo delle azioni potrebbe salire ancora.

Vale a dire, il rapporto P/E– un parametro che è stato a lungo utile per determinare se un’azienda è sopravvalutata – è attualmente intorno a 30 per Google. Questo è più o meno lo stesso livello di Meta e Amazon, e significativamente inferiore a quello di Microsoft e Apple, il che significa che il mercato potrebbe non aver ancora maturato la possibilità che Google traduca le sue prestazioni di intelligenza artificiale in crescita dei ricavi.

Anche se Google gode di uno status di punta tra i suoi colleghi Internet di lunga data, ci sono due sviluppi che potrebbero scuotere in modo significativo la corsa all’intelligenza artificiale nelle Big Tech.

Il primo è che uno dei suoi rivali effettua un’importante acquisizione per rafforzare la propria posizione nel settore dell’intelligenza artificiale e affrontare in modo più efficace Google. Tuttavia, questo potrebbe essere più facile a dirsi che a farsi, dal momento che sono relativamente poche le grandi startup di intelligenza artificiale rimaste nel consiglio di amministrazione. L’obiettivo più allettante potrebbe essere Anthropic, ma la sua valutazione è cresciuta così tanto che potrebbe essere troppo grande da digerire anche per una grande azienda tecnologica.

L’altro fattore che potrebbe dare una scossa alla corsa all’intelligenza artificiale è il cambiamento del comportamento dei consumatori. Si ipotizza ampiamente che le persone arriveranno ad abbracciare nuovi modi di interagire con l’intelligenza artificiale, anche attraverso nuovi tipi di dispositivi indossabili o incorporati. Startup come Friend vendono pendenti AI e Meta sta facendo una scommessa importante sugli occhiali in stile Ray-Ban con schermi AI integrati.

Le vendite di questi dispositivi IA indossabili, tuttavia, sono state nella migliore delle ipotesi modeste e non è chiaro che riusciranno mai a prendere piede. Invece, non è difficile immaginare che i consumatori scelgano di restare con i loro telefoni e orologi per il prossimo futuro dell’intelligenza artificiale, finché non emergerà un nuovo paradigma, magari che coinvolga chip interni e dati biometrici.

Il risultato è che i contorni dell’economia dell’intelligenza artificiale stanno ancora emergendo e che nuove tecnologie e aziende arriveranno per servirla in massa. Fino ad allora, tuttavia, le aziende al centro della Big Tech continueranno ad avere una grande presenza nell’intelligenza artificiale, in particolare Google.